Informations et FAQSommaire

- Qu'est-ce que l'IFI ?

- Quels sont les biens à déclarer pour l'IFI ?

- Comment faire sa déclaration d'IFI ?

- Comment réduire son IFI ?

- Quelle est la date limite pour faire un don déductible de l'IFI ?

- Puis-je réduire mes impôts en faisant un don de titres à la FRM ?

- Comment faire un don de titres à la FRM ?

- Est-il possible de cumuler une réduction IFI et une réduction de l'impôt sur le revenu (IR) ?

- Dois-je joindre un reçu fiscal à ma déclaration ?

- Quels sont les moyens de paiement possibles ?

- Peut-on faire un don important sur votre formulaire en ligne ?

- Où trouver le RIB de la FRM pour faire un don par virement ?

- Pour soutenir la recherche et réduire mon impôt sur le revenu, quand dois-je faire mon don ?

- Comment réduire mon impôt sur le revenu en faisant un don?

Qu'est-ce que l'IFI ?

L'impôt sur la fortune immobilière (IFI) porte uniquement sur les biens immobiliers non professionnels des contribuables et la « pierre papier » (SCPI, OPCI).

C'est un impôt déclaratif, payé par les personnes physiques dont le patrimoine immobilier net taxable qu'ils possèdent au 1er janvier de chaque année est d'une valeur supérieure ou égale à 1,3 M€.

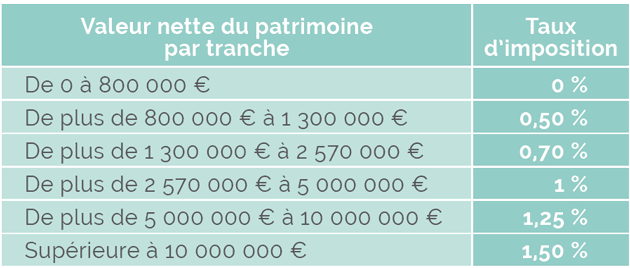

La taxation s'applique sur la valeur du patrimoine supérieure à 800.000€ selon le barème progressif suivant :

Quels sont les biens à déclarer pour l'IFI ?

Votre déclaration d'impôt sur la fortune (IFI) doit comporter l'intégralité des biens immobiliers de votre patrimoine, résidence principale comprise même si une décote de 30 % s'applique sur cette dernière.

Tous les autres biens immobiliers - résidence secondaire, biens loués, etc. - doivent figurer dans votre déclaration IFI à l'exception des biens immobiliers à usage professionnel.

La loi prévoit l'exonération d'imposition de certains biens et notamment les biens professionnels, tels que ceux affectés à l'exploitation d'une société qui détient ces biens ou ceux affectés à l'activité principale du contribuable même si celle-ci est exercée à titre individuel.

Comment faire sa déclaration d'IFI ?

Si votre patrimoine immobilier est supérieur à 1,3 M€, vous devez désormais faire votre déclaration de votre impôt sur la fortune (IFI) en même temps que votre déclaration de revenus annuelle. Il vous suffira de détailler la composition de votre patrimoine immobilier net taxable dans les documents annexes.

Vous n'avez normalement pas de justificatif à joindre, mais devez les conserver et les tenir à disposition de l'administration. Celle-ci peut vous demander à tous moments les documents justifiant la composition ou l'évaluation de votre patrimoine au 1er janvier de chaque année.

Comment réduire son IFI ?

La seule solution pour réduire ou annuler son impôt sur la fortune (IFI) est d'effectuer un don à une fondation reconnue d'utilité publique telle que la Fondation pour la Recherche Médicale.

Vous pouvez déduire 75 % du montant de votre don de votre IFI dans la limite de 50 000 €, ce qui vous autorise à faire un don jusqu'à 66 666 € .

Pour ramener votre IFI à 0 €, il faut diviser le montant de votre impôt par 0.75, ce qui donne le montant du don que vous pouvez choisir de faire à la Fondation pour la Recherche Médicale.

Si votre don dépasse cette somme ou le montant de votre IFI, vous ne pouvez pas reporter l'excédent sur les années suivantes dans le cadre de l'IFI. En revanche, vous pouvez déclarer une partie de votre don (jusqu'à 66 667 €) au titre de l'IFI et le solde au titre de l'IR dans la limite de 20 % de vos revenus imposables.

Quelle est la date limite pour faire un don déductible de l'IFI ?

Les dates de déclaration de l'impôt sur l'immobilier (IFI) sont désormais les mêmes que celles de votre impôt sur le revenu (IR). Votre déclaration IFI devra donc être envoyée en même temps que votre déclaration IR, au printemps.

Puis-je réduire mes impôts en faisant un don de titres à la FRM ?

Oui, vous pouvez effectivement faire don à la Fondation pour la Recherche Médicale de titres de sociétés (cotées ou non) ou de parts de sociétés immobilières et bénéficier ainsi des réductions fiscales suivantes :

75 % du montant de votre don est déductible de votre impôt sur la fortune (IFI) (dans la limite de 50 000 €) si vous faites don, en pleine propriété, de titres de sociétés cotées détenus en portefeuille ou de parts de sociétés immobilières telle que des SCI, SCPI ou OPCI, et ce même si ces parts sont détenues dans un contrat d'assurance-vie ou un contrat de capitalisation. De plus, en donnant à la FRM des parts de sociétés immobilières, vous sortez ces biens de votre patrimoine et en réduisez ainsi l'assiette taxable au titre de l'IFI (à l'exception des titres de foncières cotées qui ne sont pas taxées à l'IFI).

66 % du montant de votre don est déductible de votre impôt sur le revenu (IR) si vous faites don, en pleine propriété, de titres de sociétés (cotées ou non) ou de parts de sociétés immobilières, dans la limite de 20 % de votre revenu net imposable, avec un report possible sur 5 ans. Déduire un don de titres de votre IR vous permet en outre d'effacer les plus-values latentes.

Comment faire un don de titres à la Fondation pour la Recherche Médicale ?

Les dons de titres se font par virement bancaire sur le compte titres de la Fondation pour la Recherche Médicale dont nous vous communiquerons les références par simple demande au service Philanthropie.

Il vous suffit ensuite de donner les instructions de virement à votre banque et d'informer la FRM informer du transfert. Dès réception de votre don, les titres sont vendus et nous émettons un reçu fiscal qui vous est envoyé rapidement.

Est-il possible de cumuler une réduction IFI et une réduction IR ?

Il est possible de répartir le don sur les deux avantages. Ainsi, lorsque votre plafond de déduction de l'impôt sur la fortune immobilière (IFI) est atteint, vous pouvez déduire la somme restante de votre impôt sur le revenu (IR), dans la limite de 20 % de votre revenu net imposable, reportable sur 5 ans.

Nous vous recommandons de faire deux dons distincts afin d'avoir deux reçus fiscaux. En cas de perte de votre reçu fiscal, un duplicata vous sera envoyé sur simple demande auprès du service des relations donateurs.

Dois-je joindre un reçu fiscal à ma déclaration ?

Suite à votre don, nous émettons un reçu fiscal et vous l'envoyons dans les plus brefs délais, par courrier ou par mail, selon votre souhait.

Vous devez déclarer votre don sur votre déclaration de revenus, et vous n'êtes pas tenu(e) de joindre ce reçu fiscal à votre déclaration. Nous vous conseillons toutefois de le conserver afin de répondre à une éventuelle demande de l'administration fiscale.

Quels sont les moyens de paiement possibles ?

Vous pouvez réaliser votre don de différentes façons:

Par carte bancaire sur le formulaire sécurisé de la FRM. L'ensemble des cartes bancaires sont acceptées.

Par virement. Contactez le service Philanthropie, qui vous communiquera le RIB de la FRM.

Par chèque, à l'ordre de la Fondation pour la Recherche Médicale. Ce chèque doit être envoyé à l'adresse suivante :

Fondation pour la Recherche Médicale

Service Philanthropie

54, rue de Varenne

75007 Paris

Peut-on faire un don important sur votre formulaire en ligne ?

Notre formulaire de don sécurisé vous permet de faire des dons en ligne, quel qu'en soit le montant dès lors que ce dernier n'excède pas le plafond fixé par votre banque. Dans le cas contraire, nous vous invitons à contacter votre banque ou à choisir un des autres moyens de paiement disponible (chèque ou virement).

Où trouver le RIB de la FRM pour faire un don par virement ?

Nous vous invitons à contacter le service Philanthropie qui vous communiquera le RIB de la Fondation pour la Recherche Médicale.

Quand faire mon don pour soutenir la recherche et réduire mon IR ?

Pour réduire votre impôt sur le revenu, il vous faut faire un don à la FRM avant le 31 décembre. Vous déclarerez ce don sur votre déclaration de revenus de l'année suivante.

Comment réduire mon impôt sur le revenu en faisant un don?

Lorsque vous faîtes un don à la Fondation pour la Recherche Médicale, vous pouvez déduire de votre impôt sur le revenu (IR) 66 % du montant de votre don, dans la limite de 20 % de votre revenu net imposable.

Si le montant de vos dons dépasse 20 % de votre revenu net imposable, l'excédent peut être reporté sur les 5 années suivantes et ouvre droit à la réduction d'impôt dans les mêmes conditions.

Pour exemple, un don de 1 500 € à la FRM vous coûte réellement 510 € après réduction fiscale. Ce don vous permet ainsi de réduire de 990 € le montant de votre impôt sur le revenu.

Vos contacts privilégiés

Anne-Sophie Gracieux

Responsable du département Philanthropie, Mécénat et Partenariats

Delphine Cortina

Responsable Relations Donateurs